02166430755

02166430755

نرخ بازگشت داخلی (IRR) معیاری مالی است که اغلب برای ارزیابی میزان سودآوری یک پروژه یا سرمایه گذاری به صورت ایستا از آن استفاده میشود. منظور از به صورت ایستا این است که گزینه های مختلف برای جریانات نقدی حاصل از سرمایه گذاری متصور نباشیم یا به عبارت دیگر این معیار پویایی و عدم قطعیت در جریانات نقدی را به عنوان یک پارامتر در محاسبات درنظر نمی گیرد.

در شرایط مشابه, پروژه ای که نرخ بازگشت داخلی(IRR) بالاتری دارد برای سرمایه گذاری مناسب تر است.

نرخ بازگشت داخلی چگونه محاسبه می شود؟

محاسبه نرخ بازگشت داخلی (IRR) برمبنای جریانات نقدی سرمایه گذاری صورت می پذیرد و از این رو محاسبه ی IRR بسیار با فرمول ارزش خالص فعلی(NPV) مرتبط است.

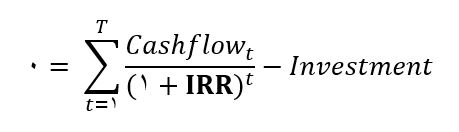

یعنی NPV برابر است با مجموع تمام جریانات نقدی تنزیل یافته منهای میزان سرمایه گذاری اولیه. نرخ بازگشت داخلی (IRR), معادل با نرخ تنزیلی است که NPV جریانات نقدی یک سرمایه گذاری را صفر می کند.

یعنی IRR از حل معادله زیر حاصل خواهد شد:

متاسفانه اغلب راه حل تحلیلی شکل بسته ای برای حل معادله ی بالا وجود ندارد. بنابر این نرخ بازگشت داخلی (IRR) باید با آزمون و خطا و یا به کمک توابع برنامه ریزی شده محاسبه شود.

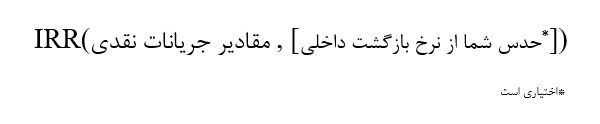

برای مثال در اکسل می توان به کمک تابع (IRR) نرخ بازگشت داخلی را محاسبه کرد.

محاسبه ی نرخ بازگشت داخلی(IRR) در اکسل

برای محاسبه ی نرخ بازگشت داخلی در اکسل می توان از تابع IRR استفاده نمود. نحوه فرمول نویسی تابع IRR() به صورت زیر است:

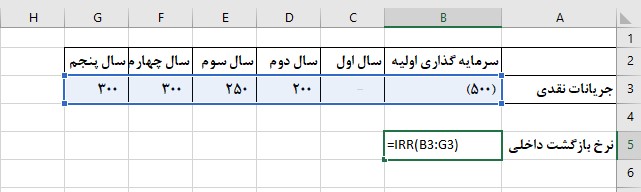

برای مثال فرض کنید که جدول زیر مقادیر پیش بینی شده ی جریانات نقدی یک پروژه سرمایه گذاری در 5 سال آینده است:

سرمایه گذاری اولیه | سال اول | سال دوم | سال سوم | سال چهارم | سال پنجم | |

جریانات نقدی | (500) | - | 200 | 250 | 300 | 300 |

پروژه فوق احتیاج به سرمایه گذاری اولیه ی 500 میلیون تومانی دارد, در سال اول جریان نقدی از این سرمایه گذاری حاصل نمی شود و بعد از آن به ترتیب در سال های دوم تا پنجم, 200, 250 , 300 و 300 میلیون تومان جریان نقدی برای ما خواهد داشت.

نرخ بازگشت داخلی برای این سرمایه گذاری به صورت زیر در اکسل محاسبه خواهد شد:

همانطور که مشاهده می شود برای محاسبه ی نرخ بازگشت داخلی به کمک تابع (IRR) , وارد کردن آرگومان دوم در تابع الزامی نیست. به کمک تابع (IRR) نرخ بازگشت سرمایه برای این پروژه 23.3% محاسبه شده است و این بدین معنی است که اگر جریانات نقدی فوق را با نرخ تنزیل 23.3% تنزیل کنیم NPV برابر با صفر خواهد شد.

چگونه از IRR برای تصمیم گیری در سرمایه گذاری استفاده می شود؟

از نرخ بازگشت داخلی (IRR) به عنوان معیاری از سود دهی پروژه استفاده میشود.

درعمل یک پروژه هنگامی سود ده درنظر گرفته می شود که نرخ بازگشت داخلی آن از هزینه سرمایه (Cost of Capital) آن بیشتر باشد. سرمایه گذاران شرکتی اغلب نرخ بازگشت داخلی(IRR) را با نرخ بازده مورد انتظار (RRR, حداقل بازدهی که به عنوان جبران نرخ مشخصی از ریسک پذیرفته می شود) مقایسه می کنند. نرخ بازگشت داخلی (IRR) باید از نرخ بازده مورد انتظار(RRR) بیشتر باشد, اختلاف بیشتر بین IRR و RRR نشان دهنده احتمال بیشتر سود ده بودن پروژه است.

تفاوت NPV و IRR در تصمیم گیری برای سرمایه گذاری

نرخ بازگشت داخلی ( IRR) و NPV یک پروژه مشابه با هم نیستند و تفاوت های عمده ای باهم دارند و درنظر گرفتن هرکدام از آنها برای تصمیم گیری به نتایج متفاوتی می انجامد.

NPV یک ارزش پولی است درحالی که IRR از جنس درصد بازده است. یک شرکت را درنظر بگیرید که باید بین دو پروژه انتخاب کند و هزینه سرمایه ی شرکت نیز 20% است.

پروژه ی اول به سرمایه گذاری اولیه ی 1 میلیارد تومانی احتیاج دارد و بعد از 5 سال تکمیل شده و با قیمت 5 میلیارد تومان به فروش میرسد. نرخ بازگشت داخلی (IRR) برابر 38% و NPV پروژه 1 میلیارد تومان خواهد بود.

پروژه دوم به سرمایه گذاری اولیه ی 5 میلیارد تومانی احتیاج دارد و بعد از 5 سال, تکمیل شده و با قیمت 23 میلیارد تومان به فروش می رسد. نرخ بازگشت داخلی (IRR) برابر با 35.7% و NPV پروژه برابر با 4.2 میلیارد تومان خواهد بود.

اگر بخواهیم NPV را ملاک قرار دهیم, باید روی پروژه دوم سرمایه گذاری کنیم و اگر بخواهیم IRR را ملاک قرار دهیم باید بر پروژه اول سرمایه گذاری کنیم. به عبارت دیگر پروژه دوم سود خالص بیشتری را برای ما خواهد داشت, اما سودآوری پروژه اول مناسب تر است.

در حالت کلی می توان گفت که IRR هنگام مقایسه چندین پروژه با یکدیگر یا در شرایطی که تعیین نرخ تنزیل دشوار است مفید است و NPV در شرایطی که جهتهای متفاوتی از جریان نقدی در طول زمان یا نرخهای تنزیل متعدد وجود دارد، بهتر است.

دیدگاه خود را بنویسید